アラサーに突入したオフィス笹本です(*^^)v

アラサーと言えば、まだまだ自分のことにお金を使いたいお年頃だと思うのですが、、

私だけですかね?^_^

仕事では慣れてきてキャリアアップや、後輩も入ってきて人生で一番頑張らないといけない年代ではないでしょうか。

また、プライベートでは結婚や子供が生まれたり、家を買ったりと人生の分岐点に入る人も多いことでしょう。

その分岐点を迎え、お金が益々かかりますが、どんな作戦を立てていますか?

私は、老後とかぜんぜん考えたことない、なんとかなっているだろう。

老後にお金が欲しいんじゃなくて、今、数ヶ月先、2、3年後お金が欲しい。

と常に思っていますが...(小声)

目先の数か月後にお金が増えることが魅力的ですが、それは投機やギャンブルに近いものになります。

投機やギャンブルでお金を増やすとなると難しいため、

私は私でもできる投資という選択肢を選びました。

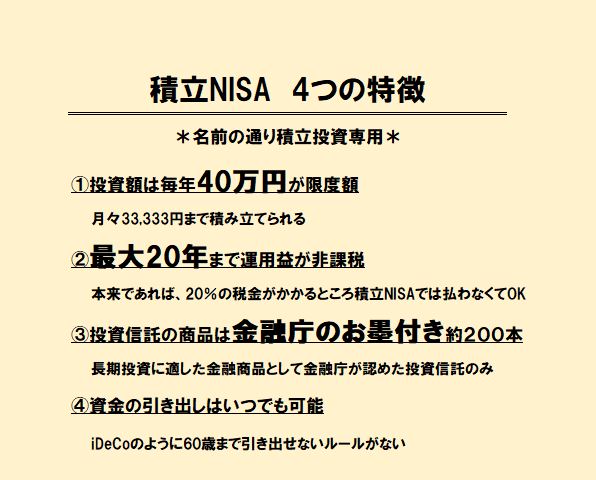

それが「積立NISA」です!

積立NISAとは、少ない額から長期で積み立てができ、

投資を支援するための制度です。

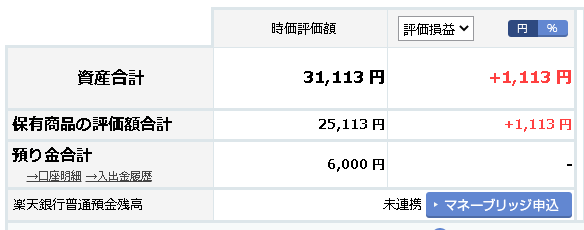

笹本の証券口座 公開します

概要だけ見てもイメージできないですよね!

百聞は一見に如かずということで私の証券口座を公開します(^◇^)

試算合計 31,113円です!

内訳としては、8月から12月の5ヶ月間、毎月6000円を積み立てた結果です。

5ヶ月×6000円=30,000円

運用益(利益)が、+1,113円になっています。

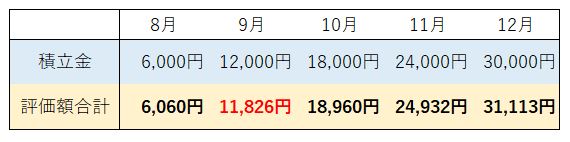

月ごとの運用状況は、

9月だけが積立金よりマイナスになっていますが、他の月は積立金を上回る結果となっています。

普通の積立(貯金)だと試算額は積み立てた分になりますが、投資信託で運用すると

このように減ったり増えたりするということです。

これを非課税枠の20年間続けていこうと考えています。

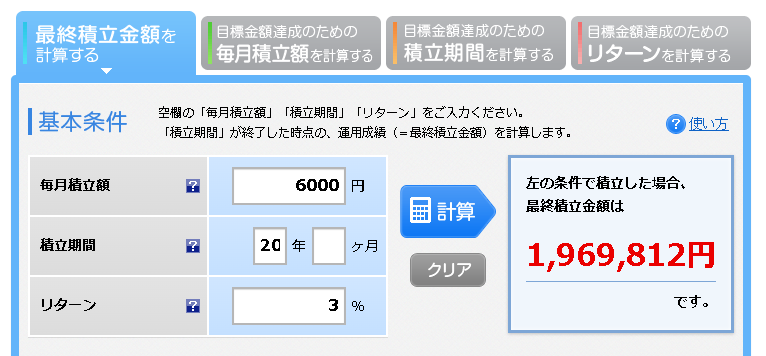

【仮】20年間続けた場合のシュミレーション

楽天証券の積立かんたんシュミレーションを使います。

6000円を20年間積み立てると、1,440,000円になりますが、運用させると...

1,969,812円!!!

リターン(年率)3%ですると、利益が53万円ほどに。

運用がうまくいくと利益が増え、上手くいかないと積立金もマイナスになります。

※絶対に利益が出せると決まっているわけではありません。

まとめ

このように私は私にできる範囲で少しずつお金にも働いてもらい、増やしていく作戦です。

皆さんも一度、楽天積立かんたんシュミレーションを試してみることをおすすめいたします!

今回は積立NISAのイメージをお伝えしました。

伝わったでしょうか。

「絶対に利益が出ると決まっているわけではない、リスクがあるのになぜ始めたのか。」

それは来月のブログにて解説します。

来月はお金とは「密」に!最終回です\(^o^)/

ご質問、ご相談等、HPでもLINEでもどこからでもお待ちしております!

今月も高級メロンを買っていこう!

今月、12/1の日経平均株価の終値は27,935円でした。

12月のお小遣いで10万円では3個買うことができました。

このように2022年1月までの10ヶ月間続けていき、10ヶ月目の金額で毎月買った高級メロンを売ると

儲かるのか、赤字になるのか、シュミレーション中です!

連載も残りわずか...頑張ります!

なぜ高級メロンを買っている?以前のブログはこちらから!

お問い合わせ