日本人の所得は他国より低い!?

※高齢者世帯:日本は65歳以上、アメリカ・イギリスは65~74歳の世帯、ドイツは65歳~69歳の世帯

(資料)金融庁 人生100年時代における資産形成

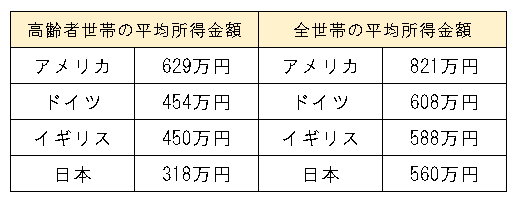

日本の高齢者世帯の平均所得金額は欧米諸国を大きく下回っています。

イギリスとも100万円以上の差があることが分かります。

ちなみに、全世帯の平均所得金額も日本は4番目ですが、高齢者世帯ほど他国との差は大きくありません。

日本の高齢者就業率は他国より高い!?

(資料)金融庁 人生100年時代における資産形成

日本の65歳~69歳の就業率は諸外国に比べてとても高いことが分かります。

就業理由について男性では、生活の糧を得るため、いきがい、社会参加のため、健康にいいから等になっています。

以上から分かることは、高齢者世帯の平均収入が他国に比べ低いのに対して、就業率は高くなっているということです。

なぜこうなるのか、下記のグラフから理由を見ていきます。

(資料)金融庁 人生100年時代における資産形成

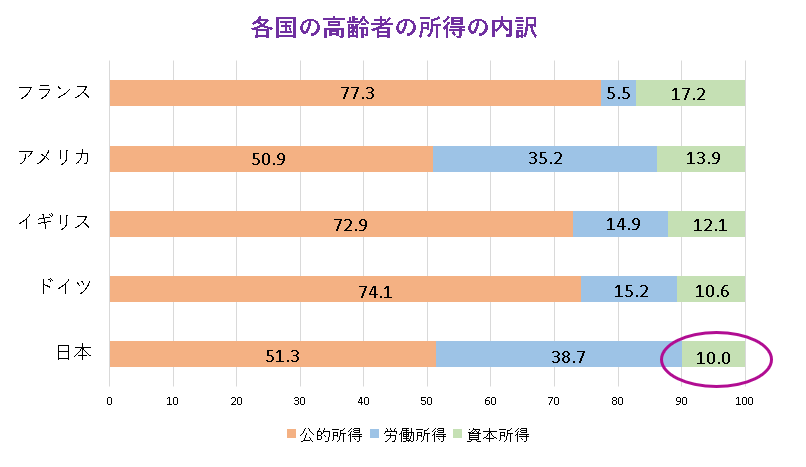

諸外国と比べると、労働所得の割合が高く、公的所得や資本所得の割合が低いことがわかります。

※資本所得とは、労働のように時間を拘束されなくても生み出される所得。

フランス・イギリス・ドイツは公的年金が70%以上もあり年金制度が充実していると考えられます。

アメリカと日本の労働所得を見てみると同じ30%台ですが、日本人の方が働いて得ている収入は多いです。

なぜ、高齢者世帯の収入が他国に比べ低いのに対して、就業率は高くなっているか!

それは、収入の内訳で日本の労働所得が40%近くあるからだと考えられます。

さらに注目して頂きたいところは、日本の資本所得です。

どの国よりも低い10%という数字になっています。

資本所得は労働のように時間を拘束されなくても生み出される所得で、一般的には投資信託や不動産投資が選択されます。

日本の所得内訳を見ると、みんな労働所得を減らして他の部分で賄いたいと思うはずです。

高齢になると、体力は現在より間違いなく落ちています。持病の影響で長時間働いたり、長時間通勤するのが辛くなっているかもしれません。

それでも、労働収入しか持っていなければ、働き続けるしかありません。

そのため、高齢になって労働所得に頼ることは避けたいですね。

では公的所得を増やすか、日本では、少子高齢化が進行すると考えられているため公的年金に期待するのも厳しそうです。

では、できることと言えば資本所得を増やすことになりますね。

資本所得を増やすためには

資本所得は、労働のように時間を拘束されなくても生み出される所得と説明しましたが、分かりやすく説明すると、

銀行に貯金していてもお金は増えないため、お金を育てるということです。

お金にも働いてもらう方法はさまざまで、一般的な選択としては、投資信託、不動産投資、上場株式などが挙げられます。

もし、十分な資本所得があれば、労働の負担を最小限に抑えることができ、リタイヤしたい時に自由にリタイヤすることができます。

このように資本所得の有無で、人生は大きく変わる可能性があるのです。

お金を育てる🌱

老後を安定させる規模となると、数十年単位の時間が必要になります。

例えば、投資信託の場合(前回の記事iDeCoも同じ仕組み)

毎月1万円を積み立てると、、、

(資料)金融庁 人生100年時代における資産形成

利回りゼロ、貯金の場合ですが、当然積み立てた金額分増えていきます。

利回り3%の場合、10年で差額が15万に対して30年では差額が220万になっています。

これで時間をかけることが必要と分かりますね!

そのため20代30代が早すぎるなんてことはなく、老後を考えるのに理想的なタイミングとも言えます。

また資本所得があることで老後の生活を豊かにする選択肢が増えていきます。

老後2000万問題もありましたが、実際に私たちが直面する問題で決して他人事ではありません。

この記事を通して、老後のことを考えるきっかけにして頂ければ嬉しいです。

お問い合わせ

今月も高級メロンを買っていこう!

今月、10/1の日経平均株価の終値は28,771円でした。

余談ですが、9月前半に管首相が総裁選へ出馬しないと分かり、3万円台になりましたね。

日本の経済状況でメロンの金額も変わるので身近に感じることができました(`・ω・´)

本題ですが、10月のお小遣いでは10万円で3個買うことができました。

このように2022年1月までの10ヶ月間続けていき、10ヶ月目の金額で毎月買った高級メロンを売ると

儲かるのか、赤字になるのか、シュミレーション中です!

なぜ高級メロンを買っている?以前のブログはこちらから!