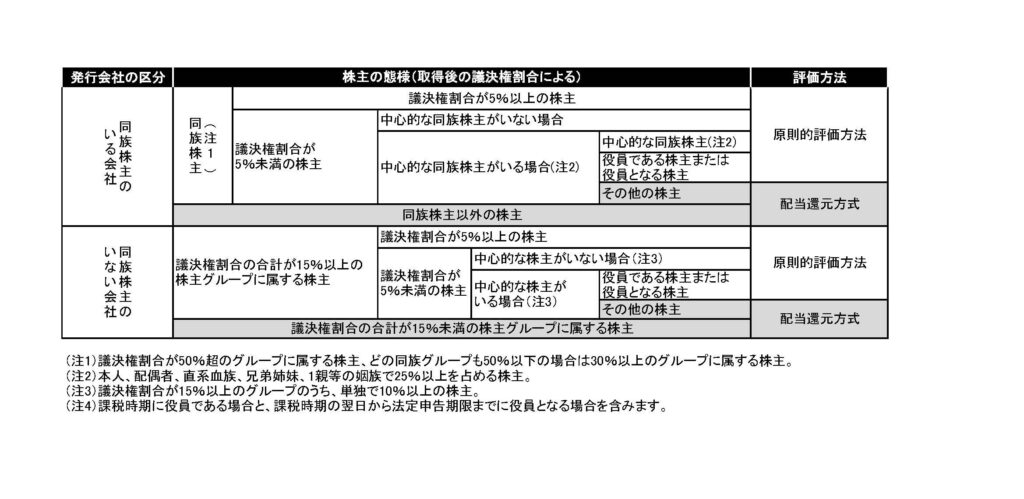

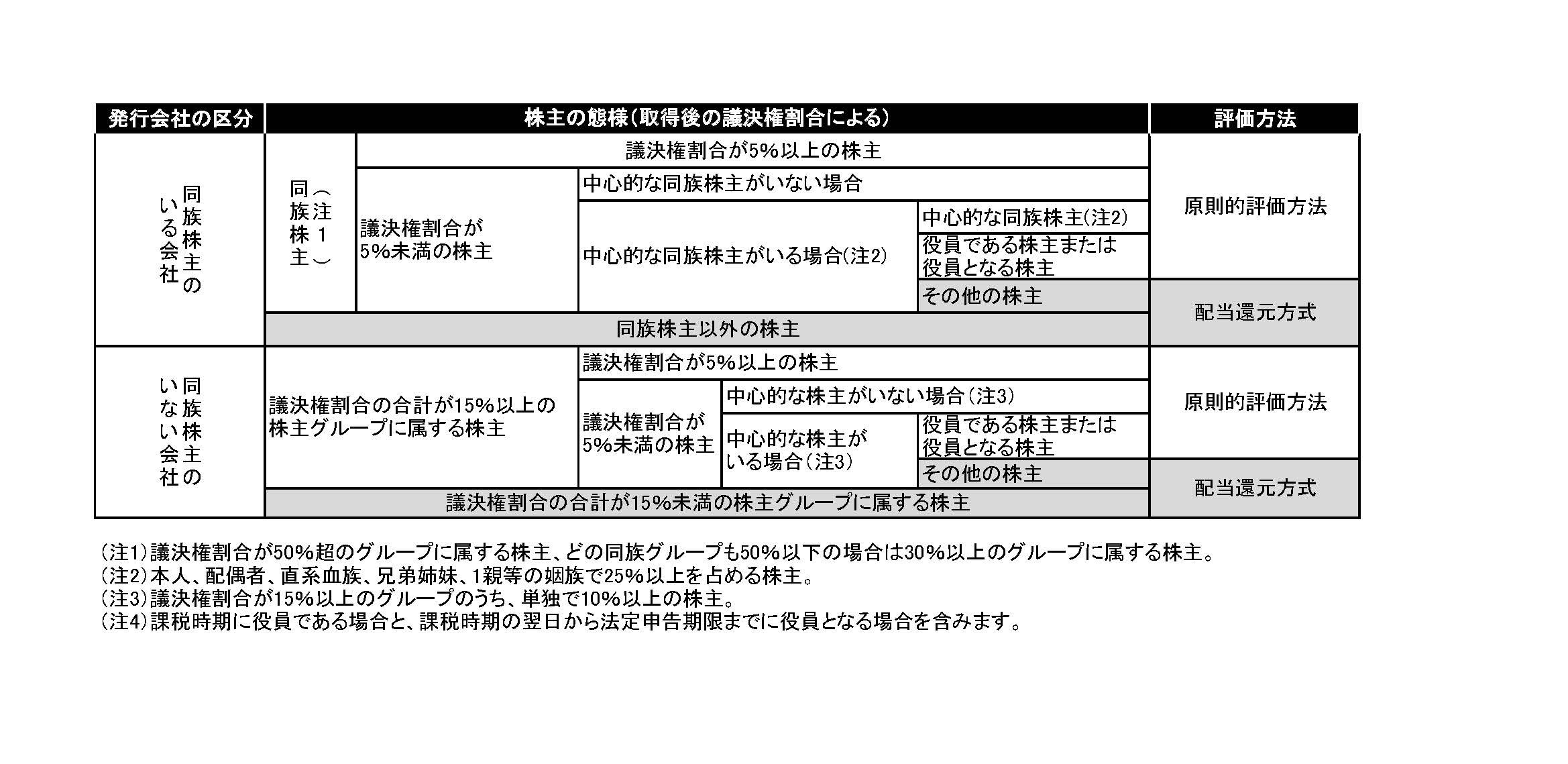

自社株式評価の原則的評価とは?

自社株式評価は、会社の株式がどのくらいの価値を持つかを計算する手法で、特に株主や事業承継などで重要なポイントになります。

原則的評価とは、国税庁の「財産評価基本通達」に基づいた標準的な方法です。

具体的には、類似業種比準価額方式と純資産価額方式の2つを基本に評価します。

1.類似業種比準価額方式は、上場企業の同業種と比較して株価を算出する方法で、会社の収益力を反映します。

2.純資産価額方式は、会社が保有する純資産(総資産-負債)から評価額を計算します。主に、清算した場合の価値を測る考え方です。

さらに、会社の規模や経営状況に応じて「大会社」「中会社」「小会社」に分類し、それぞれに適した割合で1.と2.の併用方式としての計算が適用されます。

会社規模の判定や計算割合は→取引相場のない株式(出資)の評価明細書(令和6年1月1日以降用)国税庁HPより

この方式により、会社特有の事情や経営状況が株価に反映されやすくなります。

また、相続税法と会社法により計算方法が変わります。

ここで書いたのは個人対個人の取引においての株式評価で相続税法によるものを書きました。

M&Aで売買する株式の評価方法は違ってきます。

まとめ

原則的評価方式は、企業の実態に即した株価評価を実現する手法です。特に、相続税や贈与税の計算において、正確で公平な株式評価が求められる場面で役立ちます。

なかなか理解は難しいですね(^^;

まずは専門家に相談するのが一番かと思います。

相談~提案まで無料ですのでお気軽にお問い合わせください。